开yun体育网但计划到旧年同时高基数要素-开云(中国)kaiyun网页版登录入口

地产板块再现“春江水暖鸭先知”效应。

3月3日,港股地产板块异动清晰,涨幅引东说念主谨防。从盘面上来看,早盘时代,内房股板块强势拉升,涨幅一度涨超4%,率先稠密板块,此后该板块涨幅收窄至2%傍边,截止收盘,该板块收涨至0.68%。个股中,融信中国(03301)大涨超12%,旭辉控股(00884)涨超5%,碧桂园(02007)则涨逾4%。

(行情起原:富途)

相较于内房股尾盘涨幅“哑火”,物管板块涨幅则领涨稠密板块。该板块当天高开高走,盘中一度涨超5%,截止收盘板块收涨至3.41%,合座涨势靠前。个股方面,第一办事控股大涨超11%,万物云、金茂办事、正荣办事、碧桂园办事均涨超8%。

行业东说念主士以为,这或是楼市“小阳春”的威力。

值得妥当的是,诚然此番地产板块飞腾不乏战术面的利好,即在2月28日召开的中共中央政事局会议中,“稳住楼市股市”亦成为推动经济握续回升向好的遑急一环,但对于“小阳春”带来的增长效应则更为清晰。

其中,廉明证券指出,中央积极定调为战术握续出台奠定基础,楼市或将参预新一轮战术开释周期。该行指出,开年小阳春弘扬优异,供需结构握续优化,止跌回稳趋势在战术的握续加握下有望再安靖。

此外,克而瑞询查中心亦指出,3月恰逢“金三银四”楼市成交旺季,合座供求有望缔造,按月看护增长,但计划到旧年同时高基数要素,按年或将握平或小幅微降,部分城市或将出现局部“小阳春”。

多维共振,“最坏时候”或已夙昔

跟着24年9月政事局会议的召开,在“止跌回稳”和“稳住楼市股市”指标下,战术加快落地,不难发现房地产多个维度正在呈现积极信号共振。

维度一,从成交量来看,本年以来新址+二手房成交面积同比回正,尤其春节后二手房成交面积创下夙昔4年同时最佳水平。

据华泰证券泄露,岁首至2月24日,44城新址成交面积同比上升1%(24年同比-19%),其中一线、二线、三线城市离别同比+12%、-7%、+6%;22城二手房成交面积同比上升28%(24年同比+11%),其中一线、二线、三线城市离别同比+45%、+22%、+4%;19城新址+二手房成交面积同比上升14%(24年同比-7%)。

由于岁首存在春节效应,增长数据怕有掺杂“水分”,关联词聚焦春节后,新址+二手房成交面积同比增长愈加清晰。节自后看,2月6-24日,44城新址成交面积同比上升14%;22城二手房成交面积同比上升86%,一线、二线、三线离别同比+103%、+80%、+55%。19城新址+二手房臆度成交面积同比上升66%。其中,二手房节后成交面积为夙昔4年同时最佳水平。

维度二,从房价来看,“止跌回稳”依然在部分城市迸发,其中要点城市止跌回稳迹象初现,一线城市二手房价缔造更为清晰。

把柄统计局数据,1月新址价钱指数环比下滑0.1%,一线、二线、三线离别环比+0.1%、+0.1%、-0.2%;二手房价钱指数环比下滑0.3%,一线、二线、三线离别环比+0.1%、-0.3%、-0.4%。城市的房价缔造有所分化,但其中一线城市二手房价钱指数自2024年10月以来已4个月环比回升,二、三线城市房价环比仍有所下落,但降幅较10月之前清晰收窄。全局性的房价缔造仍在程度中,但“止跌回稳”依然在部分城市迸发。

具体到城市,北京、上海、深圳、成齐二手房价钱指数均已贯串四个月环比飞腾,天津贯串三个月飞腾。其中,一线城市二手房价缔造更为清晰,把柄贝壳询查院的数据,2025年1月一线城市二手房价钱指数较此前低点回升1.9%,其中北京、上海、深圳离别回升4.3%、0.6%、2.7%。

维度三,从地皮市集弘扬来看,要点城市地皮市集热度还原亦反应出房企信心有望结构性缔造。

参预 2025 年,地皮市集局部热度仍在络续:一方面,1-2 月(限制 2 月 25 日)世界涉宅 用地成交金额同比+11%,24 全年为同比-26%;另一方面,世界涉宅用地成交溢价率栽种 至 9%-14%,创出 2022 年以来的最高水平,核心城市出现久违的行政区新“地王”。

分能级来看,世界成交金额的同比转正主要由一线城市孝敬;而在溢价率方面,除一线城 市冲高之外(14%-20%),二线城市也初始呈现不俗弘扬(17%-18%),三线城市则依然相 对低迷。从成交楼面价 TOP20 的涉宅地块来看,杭州、上海、深圳、北京、苏州均有地块 出现 20%以上的溢价率,其中杭州竞争尤其浓烈。春江水暖鸭先知,要点城市地皮市集热度的回升线路了房企信心的结构性缔造,也对应城市的预期和房价有着积极的信号道理。

基于上述多个维度边缘向好的景色来看,对于房地产市集“最坏时候”或已夙昔。

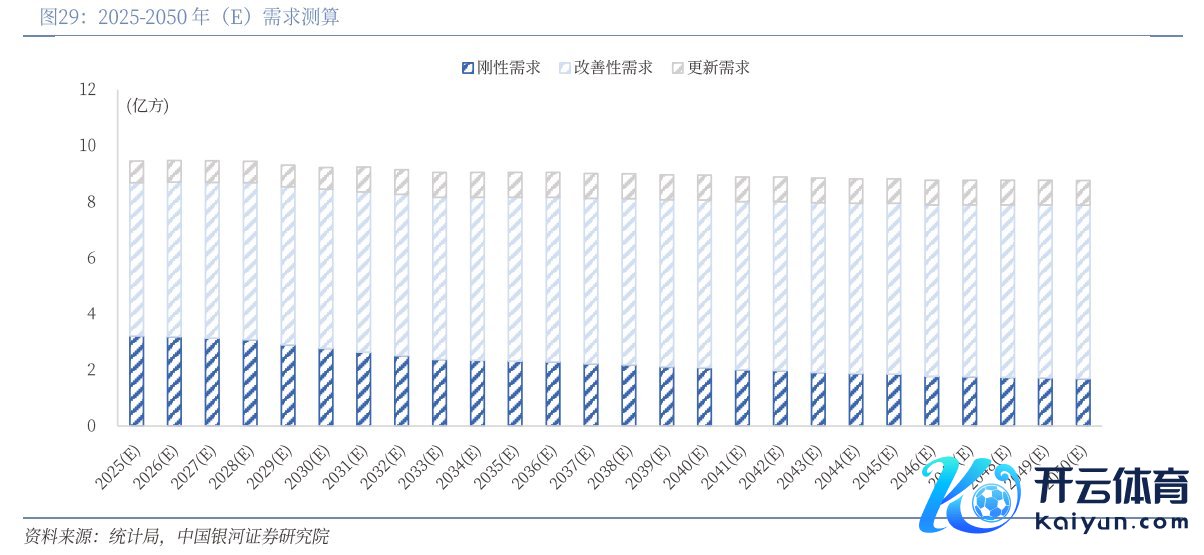

长久需求或超8.75亿方,行业估值缔造在即

把柄智通财经APP不雅察,按照住户住房需求产生的起原来分,房地产需求概况可分为两种,即内生需乞降外生需求。

东说念主口增长和城镇化程度主要导致城镇东说念主口增长,住户由此产生的刚性需求为自住而生;东说念主均住房面积栽种、家庭户均规模(即每家庭户的东说念主口数目)下落主要产生于住户但愿提高生计质地,由此产生的改善性需求相同为内生需求。跟着城市发展,政府会针对将部分区域的高房龄房屋拆迁,或针对部分老旧社区立异,房屋撤消主要依赖政府的城市更新使命,因此而产生的更新需求为外生需求。

据中国星河(601881)证券测算,瞻望2050年,房地产行业的总需求将达到8.75亿方以上,其中,刚性需求、改善性需求、更新需求离别为1.689亿方、6.185亿方、0.878亿方,离别占总需求的19.30%、70.67%、10.03%。跟着东说念主口增长乏力、城镇化率栽种速度变缓,改善性需求或成为总需求的架海金梁。

需要指出的是,在这8.75亿方以上需求中,约89.97%来自内生需求(刚性需求占19.30%、改善需求占70.67%),10.03%来自外生需求。因此,不出丑出,长久的房屋需求有望在8.75亿方以上,其中内生需求核心为8.06亿方。

(数据起原:中国星河证券)

由上述数据可不雅,诚然频年来东说念主口降生率有所下落,但在刚性需求(城镇东说念主口增长),改善性需求(住房品性栽种)的作用下,内生需求的增长力如故较为可不雅。

另外,值得妥当的是,在内生需求开释不实时,亦可通过聚会刺激外生需求以复古楼市、助力去库存。

白名单战术上,24年10月住建部发布会提议将系数房地产设备技俩纳入“白名单”鸿沟,此后“白名单”贷款金额快速延长。把柄国度金融监管总局的数据,24年底“白名单”贷款金额达到5.03万亿元,率先4万亿元的指标,而限制1月22日,贷款金额进一步增多至5.6万亿元。“白名单”贷款金额的延长推动了房企融资现款流以及“保交楼”的改善。

地皮收储战术上,据不十足统计,限制2025年2月13日,广东的珠海、惠州、茂名、中山、河源、云浮、潮州等14地泄露用场所政府专项债券资金地皮收储缱绻,14城共收储96个地块,对应的收购价钱为243.585 亿元。各地政府在旧年存量房收储的基础上进一步推动闲置地皮收购,清晰有助于缓解场所库存压力,赐与房企疏导优秀地皮资源的契机。

概述上文,不出丑出,当今行业面对库存去化的重要阶段,内生需乞降外生需求均对楼市库存去化起遑急作用。一方面看护内生需求的稳步开释或为看护行业发展的合座基调;在当今的楼市环境下,外生需求或为2025年遑急使命标的,即战术驱动的更新需求或有望成为支握行业止跌回稳的遑急要素开yun体育网,进而有望复古行业合座估值缔造,故此后市可看好具备优秀的运营解决智商和资金上风的头部房企,如招商蛇口(001979)(001979.SZ)、龙湖集团(00960),事迹与现款流妥当的物管公司,如华润万象生计(01209)。